(Beritadaerah – Kolom) Faktanya, transisi energi adalah transisi komoditas—logam dan mineral merupakan masukan penting untuk teknologi rendah karbon seperti turbin angin dan kendaraan listrik (EV).

Transisi energi memicu volatilitas dan ketidakpastian pasar perdagangan material, yang belum pernah terjadi sebelumnya. Sektor logam dan pertambangan akan menjadi landasan dalam upaya membatasi perubahan iklim.

Pentingnya hal ini tercermin dalam pesatnya pertumbuhan kumpulan perdagangan komoditas, yang meningkat hampir dua kali lipat dari tahun ke tahun, mencapai hampir $100 miliar pada tahun 2022. Selain itu, logam dan mineral diperkirakan akan semakin berperan dalam kelompok nilai di tahun-tahun mendatang.

Kumpulan nilai perdagangan komoditas telah berkembang pesat dalam enam tahun terakhir

Sumber : Mckinsey

Pasar dicirikan oleh ketidakseimbangan yang signifikan. Untuk beberapa komoditas, seperti tembaga, litium, dan boron, pasokannya akan jauh melebihi permintaan pada tahun 2030.

Belanja modal yang tidak memadai dan keterlambatan dalam menjalankan kapasitas baru kemungkinan besar berkontribusi terhadap lonjakan harga dan menimbulkan ketidakpastian dan volatilitas di pasar. Sementara itu, meningkatnya proteksionisme, gangguan geopolitik, dan terkonsentrasinya rantai pasokan dapat mengganggu arus perdagangan dan meningkatkan pasar regional.

Peralihan dari hidrokarbon ke sumber energi rendah karbon akan menciptakan peluang dalam jangka panjang. Namun pelaku pasar yang menunggu likuiditas seiring berkembangnya pasar akan mendapati pilihan mereka terbatas.

Produsen, pedagang, dan perusahaan energi besar dapat mengambil tindakan untuk mengembangkan kemampuan baru, memperluas ke berbagai bagian rantai nilai, dan mengejar peluang baru.

Tindakan mereka juga dapat mendukung transisi energi dengan memastikan aliran modal untuk meningkatkan pasokan dan membangun infrastruktur.

Menilai ketidakcocokan komoditas

Tren yang berbeda dalam permintaan dan pasokan telah menciptakan ketidakselarasan yang besar dalam jangka panjang yang dapat mengancam kemajuan transisi energi.

Meremehkan permintaan di tahun-tahun mendatang

Untuk mencapai net-zero emissions pada tahun 2050, diperlukan transisi ke sumber energi yang ramah lingkungan dan rendah karbon. Untuk mendukung kelanjutan pertumbuhan ekonomi selama periode ini, basis sumber daya harus ditingkatkan dua kali lipat. Hal ini memerlukan investasi hampir $200 triliun hingga tahun 2050 untuk kendaraan listrik, peningkatan jaringan listrik, dan pembangkit listrik rendah karbon.

Logam dan mineral akan memiliki permintaan yang lebih besar karena teknologi rendah karbon biasanya membutuhkan lebih banyak bahan-bahan tersebut dibandingkan sumber energi konvensional.

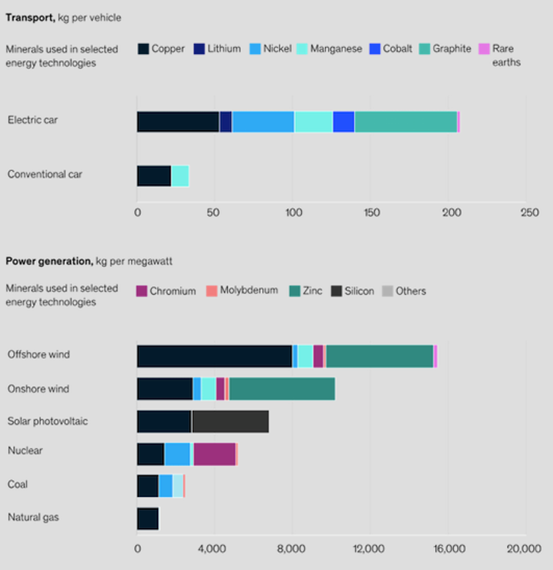

Penyebaran pesat teknologi energi ramah lingkungan sebagai bagian dari transisi energi menyiratkan peningkatan permintaan mineral secara signifikan

Sumber: International Energy Agency

Turbin angin lepas pantai membutuhkan 15 kali lipat input mineral untuk menghasilkan jumlah daya yang setara dibandingkan instalasi gas alam, sementara kendaraan listrik dengan baterai rata-rata 15 hingga 20 persen lebih berat dibandingkan mobil bermesin pembakaran internal.

Pada tahun 2030, kendaraan listrik berbahan bakar baterai dan infrastruktur pengisian daya terkait akan mengonsumsi lebih dari 50 persen unsur tanah jarang, 55 persen kobalt, dan 36 persen nikel.

Mengukur pasokan di masa depan

Memacu investasi sangat penting karena pasokan diperkirakan akan berkurang dalam beberapa dekade mendatang. Beberapa faktor dapat membatasi kapasitas.

Memacu investasi sangat penting karena pasokan diperkirakan akan berkurang dalam beberapa dekade mendatang. Beberapa faktor dapat membatasi kapasitas.

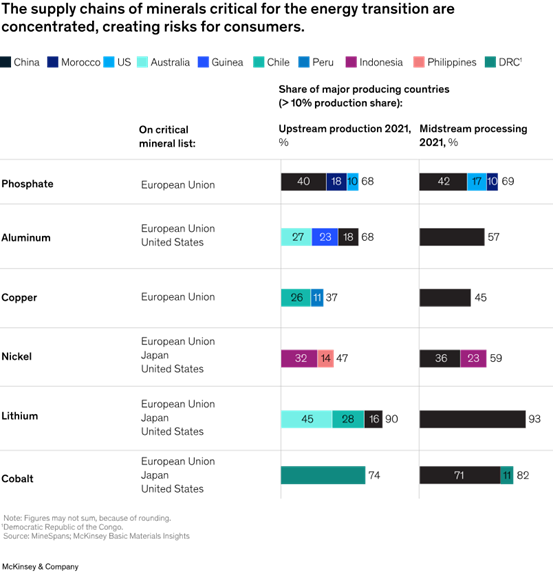

Rantai pasokan terkonsentrasi dan proteksionisme.

Jauh sebelum transisi energi menjadi prioritas strategis bagi negara-negara di seluruh dunia, Tiongkok sudah mengambil tindakan tepat untuk memposisikan dirinya sebagai pemain dominan.

Pada tahun 1992, Perdana Menteri Tiongkok Deng Xiaoping dilaporkan menyatakan, “Meskipun Timur Tengah memiliki minyak, Tiongkok mendominasi sumber daya mineral langka.” Pangsa produksinya mencapai 98 persen dari pasokan global pada tahun 2009.

Tiongkok juga membangun rantai pasokan mineral lain dalam energi ramah lingkungan dan kini memproses lebih dari 40 persen bahan di sebagian besar kategori, sehingga menempatkan Tiongkok pada posisi yang menguntungkan sebagai eksportir bersih.

Dari sudut pandang geografis, konsentrasi dan skala rantai pasokan energi ramah lingkungan di Tiongkok berarti bahwa rencana negara tersebut untuk beberapa tahun ke depan dapat mempunyai dampak yang sangat besar terhadap pasar.

Demikian pula, negara-negara berkembang bidang elektro—misalnya, Australia (litium), Chili (tembaga), Republik Demokratik Kongo (kobalt), dan Indonesia (nikel)—dapat mempengaruhi pasar mineral masing-masing negara tersebut.

Hambatan geostrategis mulai muncul. Misalnya, Chile, produsen litium terbesar kedua, mengumumkan rencana untuk menasionalisasi cadangannya.

Para pemimpin pemerintahan Indonesia telah menerapkan pembatasan ekspor nikel, suatu tindakan yang terutama dirasakan di Uni Eropa.

Dalam jangka panjang, negara-negara dapat memanfaatkan produksi mineral dan logam mereka untuk mendapatkan keuntungan geopolitik dan membangun industri dan lapangan kerja lokal, sebuah tren yang dapat berkontribusi pada lebih banyak regionalisasi.

Tingkat konsentrasi yang tinggi ini diimbangi dengan semakin meningkatnya regulasi regional. Negara-negara lain kemungkinan akan berupaya membangun rantai pasokan energi ramah lingkungan mereka sendiri (misalnya, melalui Undang-Undang Pengurangan Inflasi di Amerika Serikat atau kebijakan serupa di Uni Eropa), sehingga menciptakan lingkungan pasar yang lebih dinamis.

Hambatan terhadap kapasitas baru

Mendanai proyek eksplorasi untuk mengidentifikasi cadangan yang sebelumnya tidak diketahui akan sangat penting bagi evolusi pasar. Namun ketika diperlukan investasi dalam jumlah besar, tantangan yang dihadapi menjadi lebih besar.

Meningkatnya suku bunga dan menurunnya ketersediaan pembiayaan berarti produsen harus membayar mahal untuk mendapatkan pendanaan belanja modal, yang dapat menghambat kemampuan mereka dalam memanfaatkan peluang baru.

Menyelaraskan proyek belanja modal baru dengan permintaan pasar selalu menjadi tantangan karena waktu tunggu yang lebih lama untuk mewujudkan kapasitas baru.

Misalnya, rata-rata tambang membutuhkan waktu lima hingga 15 tahun untuk dapat beroperasi (tergantung pada material dan karakteristik proyek), garis waktu yang mengasumsikan tidak ada masalah perizinan; tidak ada keberatan terhadap lingkungan, sosial, dan tata kelola (ESG); dan tidak adanya tekanan air, serta permasalahan lainnya.

Banyak dari usulan tambang yang melibatkan teknologi baru yang diterapkan oleh perusahaan yang relatif belum berpengalaman, sehingga kemungkinan terjadi penundaan dalam produksi dan penskalaan.

Beberapa proyek tambang baru yang direncanakan saat ini baru akan mulai berproduksi sekitar tahun 2040. Karena tambang membutuhkan sejumlah besar energi hidrokarbon (tergantung pada proyek dan komoditasnya), maka tambang tersebut kemungkinan akan mendapat pengawasan ketat dari regulator dan masyarakat, sehingga berpotensi menunda produksi. kemajuan mereka lebih jauh.

Daur ulang yang terbatas dan pengganti yang baru lahir

Mineral yang penting dalam transisi ini, seperti litium pada baterai kendaraan listrik, sangat diminati karena saat ini mineral tersebut merupakan satu-satunya pilihan bagi sumber energi ramah lingkungan tertentu.

Penggunaan kembali dapat memenuhi sebagian permintaan: Badan Energi Internasional memperkirakan daur ulang dapat memenuhi 10 persen pasokan mineral seperti tembaga, litium, dan nikel pada tahun 2040.

Namun, teknologi terbarukan generasi pertama harus dibangun sebelum mineral tersebut dapat didaur ulang.

Di tengah kurangnya pasokan komoditas tertentu untuk mendukung transisi energi, penelitian dan inovasi dapat meningkatkan pasokan secara keseluruhan dengan meningkatkan produksi alternatif yang sesuai.

Sektor baterai menawarkan titik referensi yang bermanfaat. Pertumbuhan baterai yang mengandung nikel dalam jumlah besar mengakibatkan lonjakan harga karena pelanggan berupaya mendapatkan pasokan yang stabil.

Produsen baterai dan OEM merespons dengan memprioritaskan opsionalitas. Misalnya, mangan merupakan alternatif yang memungkinkan dan memiliki produksi global empat hingga lima kali lebih besar dibandingkan nikel.

Pengumuman Toyota baru-baru ini mengenai terobosan dalam pengembangan baterai solid-state memperkuat potensi inovasi untuk secara signifikan mengubah permintaan mineral.

Demikian pula, munculnya teknologi yang bersaing seperti bahan bakar cair berkelanjutan, yang tidak memerlukan jumlah belanja infrastruktur yang sama, dapat mengisi kesenjangan dalam transisi energi.

Secara umum, perekonomian global akan menghargai jalur yang menawarkan alternatif terhadap bahan-bahan yang langka; begitu jalur tersebut ditetapkan, tidak ada jalan untuk kembali.