(Beritadaerah-Kolom) Membicarakan Energi terbarukan Indonesia tidak bisa lepas dari ketegangan geopolitik di kawasan penghasil bahan bakar fosil, seperti Timur Tengah dan Eurasia/CIS, berpotensi mengganggu pasokan energi global. Di sisi lain, kapasitas produksi teknologi kunci untuk transisi energi saat ini masih terkonsentrasi di beberapa negara saja. Pada tahun 2023, pasokan energi Indonesia mencapai 1.843 MBOE, dengan batu bara sebagai kontributor utama (736 MBOE). Sektor industri dan transportasi menjadi pengguna energi terbesar di Indonesia, menyumbang hampir 90% dari total konsumsi energi akhir.

Bauran Energi Terbarukan dan Target Energi Indonesia

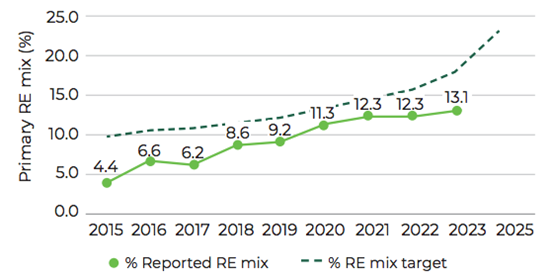

Salah satu elemen kunci dalam tujuan ketahanan energi yang tercantum dalam Kebijakan Energi Nasional (KEN) (Peraturan Pemerintah No. 79/2014) adalah diversifikasi sumber energi terbarukan. Target ini juga tercermin dalam Rencana Umum Energi Nasional (RUEN) (Peraturan Presiden No. 22/2017), yang menargetkan 23% kontribusi energi terbarukan dalam pasokan primer pada tahun 2025. Namun, sembilan tahun setelah kebijakan ini diberlakukan, pencapaiannya baru mencapai 13,1% pada tahun 2023.

Realisasi Primary Renewable Energy Supply di Indonesia

Sumber : Kementerian Energi dan Sumber Daya Mineral 2024

Meskipun laporan tahunan dari Dewan Energi Nasional menyatakan bahwa pemerintah relatif berhasil menjaga ketahanan pasokan energi, ketergantungan yang terus-menerus pada bahan bakar fosil jelas telah menyebabkan subsidi dan kompensasi energi yang sangat besar selama bertahun-tahun.

Sektor Industri

Pada tahun 2023, konsumsi energi sektor industri Indonesia meningkat sebesar 9%, dengan batu bara tetap mendominasi (56,9%), sementara kontribusi energi terbarukan baru mencapai 6,52%. Hal ini menghasilkan emisi sebesar 460 MtCO2e, sementara subsidi bahan bakar fosil yang terus berlanjut menghambat upaya dekarbonisasi. Ekspor nikel Indonesia juga berisiko menghadapi biaya hingga USD 341 juta akibat implementasi CBAM Uni Eropa, yang semakin menekankan pentingnya pengurangan emisi. Pemerintah pun berinvestasi dalam pengembangan hidrogen, teknologi CCS, dan efisiensi energi untuk memenuhi target pengurangan emisi.

Industry energy intensity comparison between Indonesia and global

Sumber: IESR Analysis

Pada tahun 2023, sektor industri mengandalkan 1,8 juta ton per tahun hidrogen dengan jejak karbon tinggi, atau yang dikenal dengan hidrogen “grey”, untuk memproduksi amonia, pupuk, dan petrokimia. Berdasarkan roadmap Hidrogen & Amonia Nasional, hidrogen rendah karbon diproyeksikan mulai menggantikan hidrogen “grey” di sektor industri pada tahun 2025 dan diperkirakan akan mencapai 3,9 juta ton per tahun pada tahun 2060. Perubahan ini berpotensi menjadikan hidrogen sebagai faktor yang mengubah permainan dengan kemampuan untuk merevolusi sektor industri dalam konteks energi.

Sektor Transportasi

Meskipun mobilitas listrik saat ini hanya memiliki kurang dari 1 persen dari total penetrasi kendaraan 4W dan kendaraan roda dua (2W) di Indonesia, landasan untuk perubahan besar sedang dilakukan.Pemerintah Indonesia telah melarang penjualan sepeda motor berbahan bakar fosil pada tahun 2040 dan mobil pada tahun 2050, menawarkan insentif harga pembelian di muka dan manfaat non-moneter seperti pengecualian peraturan lalu lintas ganjil genap untuk kendaraan listrik.

Pada tahun 2022, sektor transportasi Indonesia tercatat memiliki 62 mobil dan 454 sepeda motor per 1.000 orang, dengan mobil menyumbang 55% dari emisi sektor transportasi pada tahun 2023. Meskipun upaya untuk mempromosikan kendaraan listrik dan angkutan umum terus dilakukan, jumlah angkutan umum masih sangat terbatas, hanya mencakup 5% dari total aktivitas transportasi. Dekarbonisasi angkutan barang juga menjadi tantangan besar, namun peralihan angkutan barang dari jalan raya ke kereta api dapat mengurangi emisi sebesar 3,56 MtCO2e per tahun pada 2030. Insentif fiskal seperti pengurangan PPN dan pembebasan pajak telah berperan penting dalam meningkatkan penjualan kendaraan listrik, dengan 80% dari kendaraan listrik roda empat (E4W) yang terjual pada tahun 2024 mendapatkan manfaat dari insentif tersebut.

Total penetrasi mobilitas listrik diperkirakan mencapai 6 persen untuk kendaraan listrik roda dua (E2W) dan 2 persen untuk kendaraan listrik roda empat (E4W) pada tahun 2030, serta 40 persen untuk E2W dan 20 persen untuk E4W pada tahun 2040.Hal ini setara dengan penurunan emisi sebesar 3 MtCO 2 dibandingkan kondisi normal pada tahun 2030, dan 33 MtCO 2 dibandingkan kondisi normal pada tahun 2040.

Perusahaan swasta sudah berpartisipasi dalam peralihan ini: Gojek menargetkan transisi menyeluruh armadanya ke kendaraan listrik pada tahun 2030 dan Grab akan meluncurkan 26.000 kendaraan listrik di Indonesia pada tahun 2025.

Lebih jauh lagi, Indonesia akan menjadi pemimpin dalam penerapan E2W, dengan pertumbuhan pasar yang sudah mencapai lebih dari 50 persen setiap tahunnya.Truk listrik dan kendaraan komersial ringan listrik juga merupakan pasar masa depan yang memiliki potensi besar.

Sektor Komersial dan Rumah Tangga

Meskipun ada upaya untuk beralih ke energi modern, emisi di sektor komersial dan rumah tangga Indonesia terus meningkat, dipicu oleh kenaikan permintaan listrik yang sebagian besar masih bergantung pada bahan bakar fosil. Hampir 87% rumah tangga menggunakan LPG, dengan alokasi subsidi mencapai Rp83 triliun pada tahun 2024. Pemerintah menargetkan pemasangan 1-1,2 juta sambungan gas bumi untuk rumah tangga (jargas) dan 700.000 unit kompor listrik pada tahun 2025 untuk mengurangi ketergantungan pada LPG dan menghilangkan impor LPG pada 2030, meskipun kemajuan ini terhambat oleh tantangan teknis dan ekonomi.

Hanya 1,45% bangunan di Indonesia yang memenuhi standar manajemen energi, dan kurang dari 1% yang memperoleh sertifikasi Bangunan Gedung Hijau (BGH). Meskipun PP No. 33/2023 dan Peraturan Menteri PUPR No. 21/2021 telah diterapkan, tingkat kepatuhan masih rendah. Tantangan yang dihadapi termasuk penegakan hukum, kesadaran masyarakat, dan pembiayaan. Pemerintah sedang mempertimbangkan insentif non-finansial di bawah RPM Manajemen Energi untuk meningkatkan kepatuhan.

Sektor Ketenagalistrikan

Pada tahun 2023, bahan bakar fosil masih mendominasi 81% dari pembangkit listrik Indonesia, menghasilkan emisi sebesar 287 MtCO2e. Pembangkitan listrik melalui captive power yang mencapai kapasitas 21 GW menyumbang sekitar 27% dari total emisi, sehingga menyoroti pentingnya perencanaan dan pengawasan captive power yang lebih baik. Rencana Umum Ketenagalistrikan Nasional (RUKN) dan KEN mencantumkan pengembangan energi nuklir, teknologi CCS, serta hidrogen dan amonia pasca 2040. Namun, peningkatan penggunaan energi terbarukan berpotensi mengurangi biaya sistem sebesar 33% pada 2060. Penghentian operasional PLTU Cirebon-1 lebih awal menawarkan pengurangan biaya karbon sebesar USD 31-40/tCO2e, lebih rendah dibandingkan dengan teknologi CCS yang biayanya bisa mencapai USD 62-324/tCO2e.

Rencana Usaha Penyediaan Tenaga Listrik (RUPTL) PLN yang baru mencakup penambahan 13,3 GW proyek energi terbarukan, dengan tenaga surya (terutama FPV) dan angin berkontribusi sebesar 8,2 GW. Namun, penundaan dalam pelaksanaan proyek berisiko mengurangi minat investor. Pengadaan dengan skema bundling dapat meningkatkan volume proyek serta menurunkan biaya, sementara penyediaan opsi fleksibilitas yang hemat biaya dan peningkatan kapasitas operator jaringan distribusi merupakan kunci untuk mengintegrasikan energi terbarukan dengan penetrasi yang lebih tinggi. Untuk itu, perlu ada regulasi yang mendukung pengembangan sistem penyimpanan energi (ESS), serta kewajiban transfer teknologi dalam investasi asing untuk memaksimalkan investasi di sektor surya dan baterai.

Produksi Bahan Bakar

Pendapatan sektor hulu minyak dan gas Indonesia telah menurun signifikan dari 35% total pendapatan negara pada tahun 2001 menjadi kurang dari 1% dari PDB sejak 2016. Permintaan gas diperkirakan akan meningkat dari 48 menjadi 52 BCM pada 2026, sementara produksi minyak diproyeksikan turun menjadi 400 ribu barel per hari pada 2030. Produksi gas menurun 22% dalam satu dekade terakhir, sementara permintaan meningkat 39%. Produksi batu bara, meskipun mencapai 687 juta ton pada tahun 2022, berkontribusi 33% terhadap emisi, meskipun Indonesia memiliki ambisi untuk mencapai nol emisi bersih pada 2060.

Baca juga : Dampak Kendaraan Listrik Bagi Perekonomian

Untuk mencapai target emisi nol bersih pada 2060, Indonesia menargetkan peningkatan penggunaan bahan bakar nabati seperti B50 pada 2026 dan E10 pada 2029, yang akan memerlukan 5,7 juta hektar lahan. Namun, pencapaian target ini dihadapkan pada tantangan biaya, penggunaan lahan, dan ketergantungan pada energi fosil.

Tingkat Daerah

Pemerintah daerah di 33 provinsi Indonesia telah menetapkan target bauran EBT dalam Rencana Umum Energi Daerah (RUED). Pada 2025, 45% provinsi menargetkan setidaknya 23% bauran EBT, meskipun kemajuannya bervariasi. Provinsi seperti Sumatera Selatan dan Sulawesi Selatan telah melampaui target mereka, sementara provinsi seperti Aceh dan NTT masih menghadapi kesulitan dalam mencapai sasaran karena ketidaksesuaian antara kewenangan dan mandat RUED serta terbatasnya kapasitas fiskal. Aceh, misalnya, menargetkan 14% EBT pada 2025, tetapi baru mencapai 11,08% pada 2023, yang menunjukkan perlunya dukungan lebih besar untuk pengembangan infrastruktur EBT dan kemitraan strategis. Di sisi lain, Sumatera Selatan, dengan potensi EBT yang tinggi, berhasil melampaui target EBT-nya sebesar 24%, berkat kontribusi sektor swasta dalam bioenergi.

NTT mencapai 17,68% energi terbarukan pada 2023 dan telah berhasil mencapai 95% elektrifikasi berkat proyek seperti Sumba Iconic Island, meskipun masih menghadapi kendala dalam pendanaan dan kapasitas teknis.

Pembiayaan Transisi Energi

Indonesia menargetkan pengurangan emisi sektor energi sebesar 29% (358 MtCO2e) pada 2030, namun emisi sektor energi Indonesia tercatat mencapai 723 MtCO2e pada 2022, sehingga pencapaian target ini semakin sulit. Total investasi yang diperlukan untuk dekarbonisasi sektor energi dan transportasi diperkirakan mencapai USD 246 miliar pada 2030, dengan USD 118,5 miliar di antaranya untuk energi terbarukan. Namun, anggaran publik yang dialokasikan untuk sektor-sektor ini hanya mencakup 23% dari kebutuhan tahunan, yang menimbulkan kesenjangan pendanaan sebesar USD 7 miliar.

Pendanaan iklim internasional, yang mencapai USD 2,5 miliar pada 2021, telah memberikan dukungan, namun investasi di sektor energi terbarukan masih terbatas. Meskipun program JETP dan pasar karbon mulai menunjukkan kemajuan, kesenjangan pendanaan masih menjadi masalah utama. Beberapa alasan yang mendasari situasi ini antara lain:

- Risiko dan Ketidakpastian: Proyek EBT, seperti pembangkit listrik tenaga surya, angin, atau bioenergi, sering kali dianggap berisiko tinggi oleh banyak lembaga keuangan. Faktor-faktor yang mempengaruhi risiko ini termasuk ketidakpastian teknis, perubahan kebijakan pemerintah, dan potensi pengembalian investasi yang tidak selalu langsung atau cepat. Hal ini menyebabkan lembaga keuangan cenderung lebih berhati-hati dalam memberikan pembiayaan.

- Kurangnya Infrastruktur dan Ekosistem yang Mendukung: Infrastruktur pendukung yang dibutuhkan untuk pengembangan EBT di Indonesia—seperti jaringan distribusi energi yang memadai, sistem penyimpanan energi, dan peraturan yang jelas—masih perlu banyak perbaikan. Tanpa kejelasan tentang aturan main, banyak lembaga keuangan enggan untuk terlibat dalam pembiayaan proyek EBT.

- Investasi Awal yang Tinggi: Proyek-proyek energi terbarukan memerlukan investasi awal yang besar, baik dalam hal pembangunan pembangkit listrik, riset dan pengembangan, maupun sistem distribusi dan penyimpanan energi. Ini menjadi tantangan tersendiri, terutama di Indonesia yang sering kali lebih fokus pada sektor energi konvensional seperti batu bara dan gas yang lebih terjamin dalam hal kestabilan pasokan dan harga.

- Keterbatasan Akses terhadap Pembiayaan: Sumber pembiayaan untuk proyek EBT sering kali terbatas, baik dari sisi perbankan lokal maupun lembaga keuangan internasional. Meskipun ada beberapa lembaga internasional yang mendukung proyek EBT di Indonesia (seperti World Bank atau Asian Development Bank), sektor perbankan domestik masih cukup konservatif dalam mendanai proyek-proyek semacam ini, terutama di luar wilayah Jawa dan Bali.

Penutup

Rencana implementasi roadmap transisi energi terbarukan yang jelas dan fokus pada sektor-sektor tertentu dapat membantu mengurangi proyeksi permintaan energi yang berlebihan. Intervensi di sisi permintaan harus mengutamakan opsi-opsi yang hemat biaya dan memberikan dampak signifikan, seperti elektrifikasi jalan raya dan pengalihan konsumsi LPG ke sumber energi alternatif.

“Tantangan besar mengembangkan kekayaan EBT sekarang ini adalah kebutuhan dana untuk membangunnya. Banyak lembaga keuangan dalam negeri yang belum berani mengambil resiko.”

Bisnis model untuk proyek-proyek seperti ini masih langka. Kebanyakan bank dalam negeri menolak untuk membiayai karena alasan ini. Namun masih ada banyak investor luar negeri yang berani ambil resiko karena sudah memiliki pengalaman. Bank-bank internasional juga lebih berani untuk memberi kredit.

Tantangan penggunaan lembaga keuangan internasional adalah standar legal yang sulit dipenuhi oleh perusahaan dalam negeri. Bisa dipenuhi hanya memerlukan waktu yang cukup panjang. Namun paling memungkinkan dijalankan saat ini. Proses legal memang sama dengan proses due diligence dari aspek legal proyeknya. Proses ini bisa meminta waktu hingga 24 bulan.

Namun, meskipun tantangan ini ada, Indonesia juga memiliki potensi besar dalam pengembangan EBT, mengingat sumber daya alam yang melimpah, seperti potensi tenaga surya, angin, air, dan biomassa. Diharapkan lebih banyak insentif pemerintah, kerjasama internasional, dan inovasi pembiayaan (seperti green bonds atau investasi berbasis green energy) akan menarik lebih banyak investasi untuk sektor EBT di Indonesia.

Dalam jangka pendek untuk transisi energi terbarukan di Indonesia meliputi penegakan kepatuhan terhadap perencanaan dan pemantauan, serta pemberian insentif untuk hasil yang cepat, seperti elektrifikasi jalan raya dan mekanisme perdagangan karbon. Untuk jangka panjang mencakup pembangunan infrastruktur pendukung seperti produksi hidrogen/amonia, penguatan kewenangan pemerintah daerah, dan persiapan mekanisme pasar yang mendukung transisi, seperti layanan fleksibilitas listrik dan pengembangan ESCO (Energy Service Company).