(Beritadaerah – Kolom) Pembahasan tentang pinjaman online (pinjol) selalu menarik. Beberapa alasannya antara lain karena memang tak bisa dipungkiri pinjol merupakan sarana pemenuhan kebutuhan keuangan yang relative mudah diperoleh.

Pinjol menawarkan akses pinjaman yang cepat dan mudah tanpa perlu jaminan atau proses rumit seperti di bank. Hanya dengan KTP dan ponsel, pengguna bisa mendapatkan dana dalam waktu singkat. Ini sangat menarik bagi mereka yang butuh uang cepat.

Namun, dalam praktek di lapangan, ada banyak masalah yang dihadapi oleh para pengguna jasa pinjol sebagaimana marak diberitakan di media sosial. Banyak pinjol yang mematok bunga tinggi dan biaya tambahan yang besar, sehingga seringkali membebani peminjam. Dampaknya, banyak orang yang terjerat utang karena ketidakmampuan membayar.

Ada juga isu keamanan data pribadi. Pinjol sering kali meminta akses ke data pribadi pengguna, seperti kontak telepon, foto, dan lokasi. Jika disalahgunakan, data ini bisa membahayakan privasi dan keamanan peminjam.

Belum lagi banyak bermunculan pinjol ilegal yang beroperasi tanpa izin resmi dari otoritas keuangan, seperti OJK di Indonesia. Pinjol ilegal sering menggunakan cara-cara penagihan yang intimidatif, mengancam, bahkan mempermalukan peminjam. Praktik ini menimbulkan keresahan di masyarakat.

Namun jika bisnis ini tetap marak, tentu ada manfaatnya bagi peminjam atau pengguna jasa pinjol maupun dari sisi pertumbuhan ekonomi masyarakat.

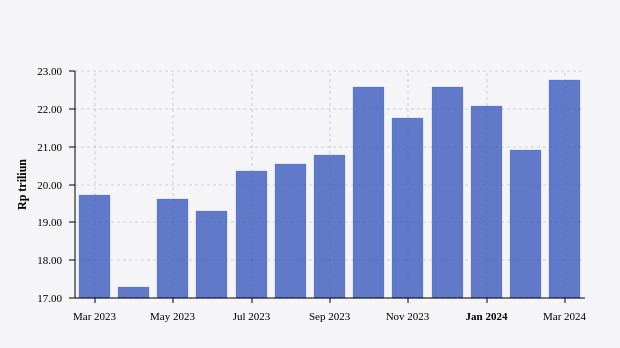

Berikut adalah gambaran kondisi penyaluran pinjol di Indonesia selama satu tahun terakhir, terhitung dari Maret 2023 ke Maret 2024, dimana terjadi kenaikan sekitar Rp.1triliun.

Penyaluran Pinjol di Indonesia (Mar 2023 – Mar 2024)

Sumber: databox Maret 2024

Pengertian dan Manfaat Utama Pinjol

Pinjaman online, atau sering disingkat pinjol, adalah layanan pinjaman uang berbasis teknologi yang memungkinkan peminjam untuk mengajukan pinjaman melalui aplikasi atau situs web tanpa harus datang ke bank atau lembaga keuangan fisik.

Proses pengajuan, pencairan, dan pembayaran pinjaman semuanya dilakukan secara digital, yang membuat pinjol semakin populer karena kemudahan dan kecepatan aksesnya.

Pinjol terbagi menjadi dua kategori utama: Pinjol Legal yaitu Layanan pinjol yang terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK) di Indonesia. Mereka memiliki regulasi ketat mengenai bunga, denda, dan cara penagihan. Pinjol Ilegal yaitu Layanan pinjol yang tidak terdaftar di OJK. Pinjol ilegal ini sering kali memberikan bunga sangat tinggi dan menerapkan cara penagihan yang tidak etis, seperti intimidasi.

Adapun beberapa manfaat pinjol adalah:

- Akses Pembiayaan Cepat

Pinjol menawarkan pencairan dana yang lebih cepat dibandingkan dengan bank. Hal ini sangat membantu masyarakat yang membutuhkan dana darurat untuk kebutuhan mendesak, seperti biaya kesehatan, pendidikan, atau kebutuhan mendadak lainnya. - Proses yang Mudah Tanpa Jaminan

Pinjol umumnya tidak memerlukan agunan, hanya memerlukan identitas dasar, seperti KTP. Ini memudahkan masyarakat yang tidak memiliki aset atau jaminan untuk mendapatkan pinjaman. - Solusi bagi Masyarakat Tanpa Akses ke Bank

Dengan adanya pinjol, kelompok pekerja informal atau masyarakat di daerah yang jauh dari lembaga keuangan formal ini bisa tetap mendapatkan pembiayaan untuk berbagai kebutuhan. - Pendukung Modal Usaha Kecil dan UMKM

Bagi pelaku usaha kecil dan menengah (UMKM) yang membutuhkan tambahan modal cepat untuk operasional atau pengembangan usaha, pinjol dapat menjadi alternatif yang membantu. Pinjaman kecil dan cepat dari pinjol bisa digunakan untuk memenuhi kebutuhan modal kerja atau membeli bahan baku. - Kenyamanan Akses Digital

Dengan proses pengajuan yang bisa dilakukan secara online, pinjol memberikan kenyamanan bagi pengguna untuk mengajukan pinjaman secara online. Ini sesuai dengan tren digitalisasi yang memudahkan akses layanan keuangan melalui ponsel pintar.

Siapakah Pengguna Pinjol di Masyarakat?

Pengguna pinjol bukan selalu masyarakat menengah ke bawah. Berbagai segmen masyarakat dapat mengambil manfaat adanya pinjol.

Berikut adalah beberapa profil umum pengguna pinjol selain masyarakat menengah ke bawah:

- Mereka yang butuh dana darurat atau segera, seperti untuk keperluan kesehatan, pendidikan, atau kebutuhan mendesak lainnya, sering menggunakan pinjol.

- Pekerja informal dan pelaku UMKM yang membutuhkan modal usaha sering kali menggunakan pinjol karena mereka sulit mendapatkan akses kredit dari bank. Mereka menggunakan pinjol untuk modal usaha kecil atau memenuhi kebutuhan operasional jangka pendek.

- Generasi Milenial dan Gen Z, terutama yang paham teknologi.Generasi ini seringkali mencari kenyamanan dan kecepatan dalam memenuhi kebutuhan finansial mereka, meskipun belum sepenuhnya memahami risiko pinjol.

- Orang yang memiliki riwayat kredit buruk di bank mungkin beralih ke pinjol karena tidak memenuhi syarat untuk mendapat pinjaman formal.

- Mereka yang belum memiliki pemahaman mendalam tentang manajemen keuangan, risiko pinjaman, atau tingginya bunga pinjol. Kelompok ini rentan terjerat utang karena kurangnya pemahaman tentang cara mengelola pinjaman dengan bijak.

- Mereka yang suka berbelanja konsumtif

Data di bawah ini menunjukkan bahwa mayoritas pengguna jasa pinjol adalah masyarakat ekonomi kelas menengah.

Sumber: Mandiri Institute, Juni 2024

Bagaimana Menyikapi Bahaya Pinjol?

Beberapa permasalahan yang dihadapi dalam kasus pinjol, rata-rata dikarenakan ketidakpahaman finansial di Masyarakat Indonesia. Sebagian masyarakat belum paham sepenuhnya akan risiko yang terkait dengan pinjol.

Dampak terburuk secara pribadi, orang yang terlilit utang pinjol dapat mengalami tekanan mental, masalah keluarga, dan gangguan produktivitas. Dampak di tingkat ekonomi pun ada, dengan tingginya utang konsumtif bisa berdampak pada kesehatan ekonomi individu dan masyarakat.

Itulah sebabnya edukasi keuangan kepada Masyarakat umum menjadi semakin penting, terutama untuk mencegah masyarakat dari jebakan utang.

Calon pengguna pinjaman online dapat memilih pinjol yang legal. Di Indonesia pinjol yang legal adalah yang sudah terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Beberapa contoh platform pinjaman online yang legal di Indonesia antara lain: Kredit Pintar, Akulaku, DanaRupiah, Kredivo, JULO, Maucash, AdaKami, Rupiah Cepat, Indodana, UangMe dan masih banyak yang lain.

Untuk memastikan legalitas suatu platform pinjaman online, calon pengguna bisa memeriksa daftar resmi fintech yang sudah terdaftar di OJK melalui situs web OJK atau dengan menghubungi layanan konsumen OJK.

Jika calon pengguna telah memastikan untuk menggunakan layanan dari platform yang diawasi oleh OJK, akan terhindar dari penipuan atau praktik pinjaman yang merugikan.

Beberapa asosiasi seperti AFPI (Asosiasi Fintech Pendanaan Bersama Indonesia) misalnya, konsisten memberikan literasi kepada masyarakat terkait pinjol ilegal meresahkan. Terutama yang menggunakan modus terselubung untuk menarik korban hingga terjerat utang terus menerus, dengan gali lobang tutup lobang melalui pinjol.

Praktik gali lubang tutup lubang terjadi karena si peminjam kurang dapat memperhitungkan kemampuan finansialnya. Pengambilan pinjaman sebaiknya berbanding lurus dengan kemampuan bayar, sementara rasio utang sebaiknya tidak lebih dari 30% penghasilan.

Sesuai himbauan Otoritas Jasa Keuangan (OJK), masyarakat dihimbau untuk tidak melakukan belanja untuk kebutuhan konsumtif melalui pinjaman online.

Otoritas Jasa Keuangan melalui Satgas Waspada Investasi bersama dengan Kepolisian Republik Indonesia dan Kementerian Komunikasi dan Informatika, terus melakukan penindakan pinjaman online illegal/rentenir online yang berpotensi melanggar hukum. Tindakan tegas dilakukan dengan melakukan cyber patrol dan OJK akan menindak tegas perusahaan pinjaman online legal yang melakukan tindakan penagihan (debt collector) secara tidak beretika.

Diperlukan sinergi lebih baik antara perbankan dan fintech, termasuk pinjol, sehingga terbangun sistem dan mekanisme sistem pinjam digital yang lebih sehat di Indonesia.